モゲチェックは怪しくない?利用者の評判は?

最近SNSなどで見かけるようになった住宅ローン比較サービスの「モゲチェック住宅ローンのような重要な個人情報を入力するにあたって、そのサービスの信頼性や信用度はどうしても気になりますよね。

そこで今回はモゲチェックの評判や口コミをはじめ、サービスの詳細からメリット・デメリット、利用に向いている人と向いてない人まで徹底解説します!

住宅ローン比較サービス「モゲチェック」とは

モゲチェックはサービス名の由来の通り、住宅ローン(モーゲージ)を比較(チェック)して最適な住宅ローンを見つけるための無料ポータルサイトです。

住宅ローンの新規借り入れ時や借り換え・見直しの際に、簡単な情報入力だけでシミュレーションができたり、豊富な紹介実績を通して公平中立な立場から金融機関を紹介してもらえます。

同サービスに登録している金融機関や第三者企業の広告費で運営がまかなわれているため、一般ユーザーは高い精度のサービスを完全無料で利用することができます。

怪しくないの?

モゲチェックを運営している 株式会社MFS はメガバンクやネット銀行などの各種金融機関出身者や住宅ローン実務に携わってきた有識者によって構成されており、きちんと東京都に 貸金業登録 されている企業です。

銀行の内情や審査に精通しているため、他社サービスよりも正確な情報と精度の高い分析の提供を可能にしています。

また月並みな判断基準ではありますが、日経新聞や東洋経済などの信用あるメディアに多数取り上げられています。

利用するメリット

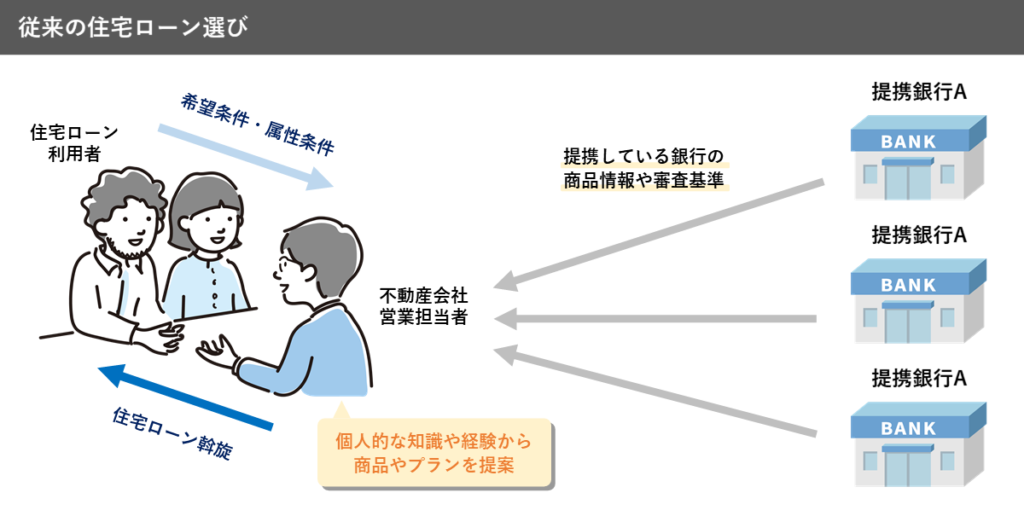

一般的に住宅ローン選びは、物件を購入したときに仲介を依頼した不動産会社の営業担当者から斡旋されることが多いのですが、実はその半数近くが借り入れ後に住宅ローン選びについて後悔しています。(※)※参照:住宅ローン選びで後悔しないためには? 借り過ぎや金融機関・金利タイプ選びを間違えると地獄に

その理由で最も多いのは「もっと金利の低い金融機関を選べば良かった」という点で、上図のように不動産会社から勧められた住宅ローンの金利を高いと感じている人が多いことがわかります。

もちろん不動産会社に悪意はないのですが、営業担当者の経験や知識量、該当地域の銀行の状勢になどに左右されるため、完全に公平な提案ができないのが実情なのです。

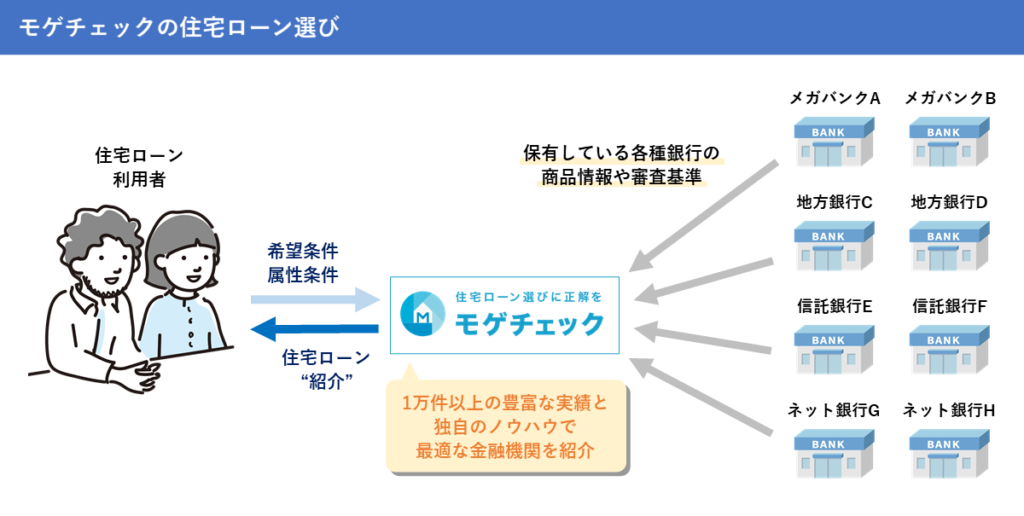

それに対してモゲチェックなら、豊富な紹介実績を通して審査に通る最適な金融機関を紹介してもらえます。

車検や保険などのように住宅ローンもネットで自分で探す時代になってきてはいるものの、必然的にその回数が少なくなりがちな住宅ローンは基礎知識や銀行の審査基準が広く知られていないのでわからない、または選べない人が多いと思います。

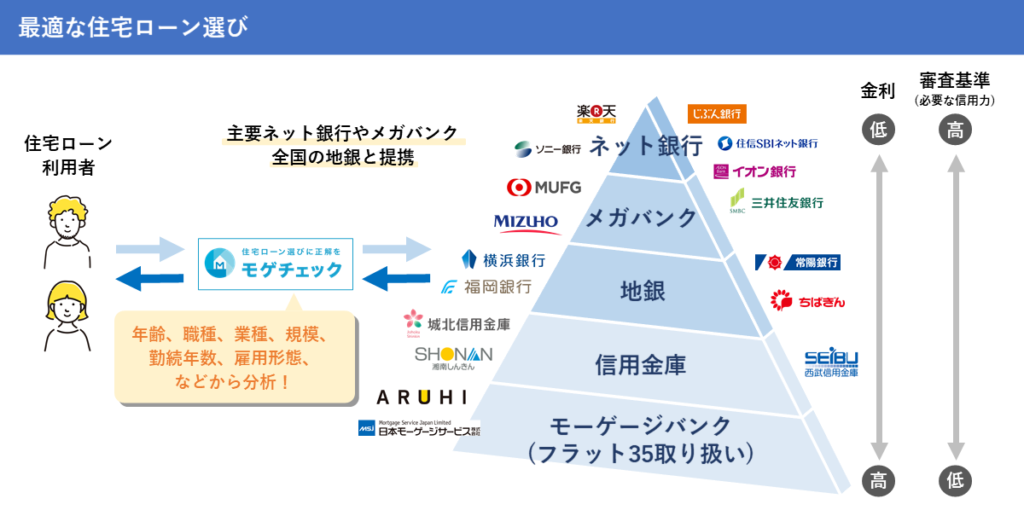

モゲチェックは1万件以上の審査データをもとに、提携している主要ネット銀行、メガバンク、地銀の中から審査に通りやすく、かつ料金も最適なプランを知ることができます。

住宅ローンは銀行によって審査基準と金利が異なるため、そこを知り尽くしたプロにお願いしないと知らない間に損をしてしまうのです。

今すぐ借り換える予定はなくても、まずは借り換えることでどのぐらい毎月の支払額を減らせるのかシミュレーションだけしてみるのもいいかもしれません。

モゲチェックの評判・口コミ

実際に利用した人は「シミュレーション結果で毎月の支払額が下がっている」「営業電話がかかってこない」「検討の第一歩目としてアリ」といったことに良さやメリットを感じているようです!なかにはこんな人も…

新生銀行の仮審査受かったけどまた団信で落ちる気がします…とモゲチェックで相談した結果、先に団信の結果を聞いてから書類提出するのはどうかと提案いただき、銀行にその旨を確認→OKでした

— ほつき@ワーママ夫はクローン病

持病があって団信の審査が不安な方は、本審査の前に先に団信の審査うけた方が、落ちたときの傷が浅いです😂

場合によってはすぐに住宅ローンの審査を受けるのではなく、団信の審査を受けることを勧められることもあるようです。急ぎたい場合にはモヤモヤしますが、最適な提案をしてくれるという意味では安心ですね。

どんな人が向いてるの?

先述の通り、モゲチェックは詳しい知識がない人でも “住宅ローン” を “比較” して簡単に最適な住宅ローンを見つけることができるサービスなので、こんな悩みを抱えてる人におすすめです!・いくら減らせるのかわからない

・減らせる金額の算出方法がわからない

・今よりもいい銀行がどれかわからない

・借り換え手続きの流れがわからない

・誰に相談するのがベストかわからない

・めんどくさくて腰が上がらない

上記のうち一つでも当てはまる人は、とりあえず登録だけ済ませておいて、時間があるときに無料のシミュレーションをやってみるとよいでしょう!

借り換えで得になる三大条件

実は住宅ローンの借り換えによってよりお得になりやすい条件があるので紹介します!① 住宅ローン残高1,000万円以上

② 現在の金利が0.8%以上

③ 5~10年以上前に借りた人

上記のいずれかに当てはまれば、返済額が抑えられる可能性があるので、各項目についてもう少し詳しくご紹介したいと思います。

① 住宅ローン残高1,000万円以上

これは当然といえば当然なのですが、ローン残高が高ければ高いほど借り換えによる効果は大きいです。もしも借り換えによって金利を下げられたとしても、残りの支払総額が少なければ当然の下がり幅も小さくなってしまいます。

なので、借り換えを検討している方はできるだけ早くシミュレーションすることをおすすめします。

② 現在の金利が0.8%以上

昨今の変動金利型の住宅ローン相場は約0.3~0.5%なので、現在の金利が0.8%以上の方はお得になる可能性が高いといえます!ただし時期や条件によっては確実に下がるとはいえないので、やはり早めにシミュレーションしておくことが重要です。

③ 5~10年以上前に借りた人

マイナス金利の影響によって住宅ローンの金利が下がる前に借り入れをした人は高い金利で借りている可能性があります。借り入れを始めた時期を調べて該当している場合には今すぐ比較・見積することをおすすめします!

全期間固定金利型の人にもおすすめ

こちらも当然といえば当然なのですが、変動金利型よりも金利が高く設定されている固定金利型の人も安くなるのでおすすめです。全期間固定金利型の金利相場は約0.9~1.6%なので、最大で1.3%も下げられる可能性があるのです!

借り入れた際に全期間固定金利型を理由があると思うので容易ではないかもしれませんが、特段の理由はない、借り入れたときと状況が変わっているという人はとりあえずシミュレーションしてみるとよいでしょう。

実際にどのぐらい支払いを下げられるの?

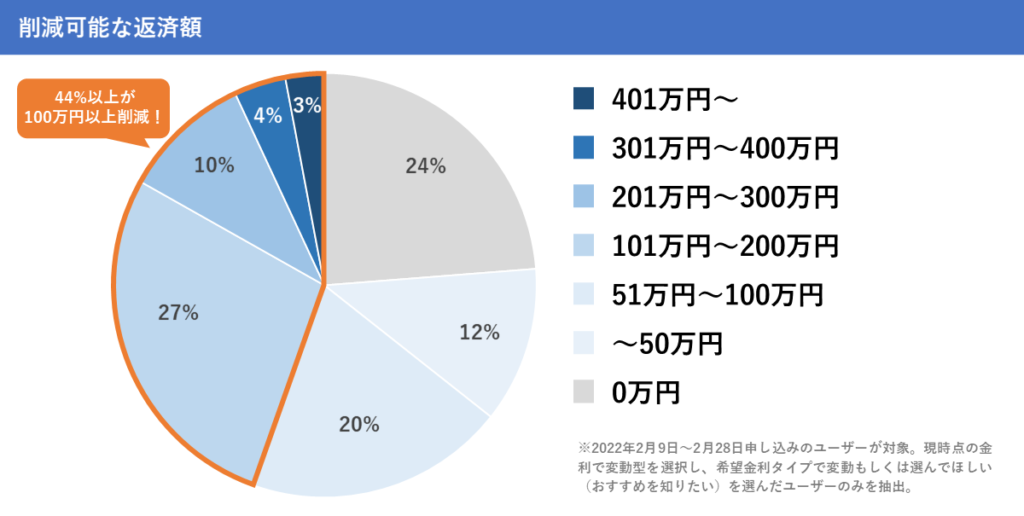

では実際にモゲチェックを利用することでどのぐらい支払額を削減できるのか見ていきましょう。下図は変動金利型を利用していてモゲチェックでシミュレーションしてみた場合の結果です。

借り換えメリット100万円以上のユーザーがなんと全体の44%もおり、全体の76%が少なくとも支払額が下がるようです

支払額が200万以上も下がる方も少なくないので、借り換えがいかに大事なのかがわかりますね!

毎月1万円以上も固定費が減らせるのであればスマホ代や電気料金などを見直すよりもよっぽど大きなインパクトがあるので、大事な支出をなんとかして削ろうとしている方はまずは住宅ローンの見直しを検討してください!

住宅ローンの大事なポイント

住宅ローンの借り換えを考えている方も、これから新規で借り入れようと思っている方も必ず覚えておいてほしいポイントがあるので紹介しておきます。銀行は換えられる!

初めて住宅ローンを借りる、または借りた人にありがちなのは、そもそも借入先を途中で換えられることを知らないということです。銀行を途中で換えることにデメリットはないので、現在の金利を少しでも高いと感じている方はとりあえずシミュレーションをしておきましょう。

ただし、実際に借り換えられる回数には制限があり、原則1回までなので注意してください。具体的な制度があるわけではないのですが、銀行側が1度借り換えている人を受け付けない傾向にあるため、結果的に1回が上限になってしまうのです。

固定費を減らすことが大事!

家庭の支出においては、固定費を減らすことが何よりも重要といえます。住宅ローンは手続きの大変さや内容の複雑さからほったらかしにしてしまうケースが非常に多いのですが、思っているよりも固定費の削減メリットは大きいのです。

もっと条件のいいローンはある!

「住宅の購入時に親身にしてくれた不動産会社の担当者が勧めてくれたのだから最適なのだろう」と思っている方は危険です。先述の通り、不動産会社からの提案には少なからず外部要因があり、必ずしも自身にとってベストなプランとはいいきれません。

金利や保障条件がもっと良い住宅ローンがきっとあるはずです。めんどくさがらずに一度調べてみるのが良いでしょう!